Cet article s’inscrit dans une analyse en deux parties de la monnaie numérique chinoise. Cette première partie est relative au yuan numérique et à la guerre économique entre les monnaies de réserve : elle pose le cadre théorique de l’e-yuan. La seconde partie, sur les potentialités du yuan numérique en tant qu’outil dans la guerre du droit nouvellement initiée par la Chine, est disponible ici.

Lors de l’ouverture du XXe Congrès du Parti communiste chinois le 16 octobre 2022, le Président de la République populaire de Chine (RPC) Xi Jinping a appelé de ses vœux une victoire de la Chine sur les « batailles technologiques clés ». Parmi ces batailles figure celle pour l’hégémonie mondiale en matière de monnaie numérique de banque centrale (MNBC). Depuis plusieurs années, la Chine développe son yuan numérique : l’e-yuan, e-CNY ou Digital Currency Electronic Payment (DCEP) / e-Renminbi en anglais.

En décembre 2021, le chef du MI6 tirait la sonnette d’alarme, accusant l’e-CNY de constituer le nouveau cheval de Troie de la Chine. Cette monnaie numérique constitue la forme la plus achevée de MNBC à ce jour parmi les différents projets portés au niveau étatique. L’avance de la RPC en la matière présagerait selon certains observateurs d’un risque de déclassement du dollar face à la montée de l’e-CNY. L’e-yuan serait-il en passe de devenir le nouveau terrain de bataille dans la guerre économique que se livrent les États-Unis et la Chine ? Quelle concurrence la monnaie numérique chinoise représente-t-elle pour l’hégémonie du dollar ? Comment caractériser ce phénomène de MNBC au sein du système financier international ?

Si le renminbi a fait l’objet d’une faible internationalisation, particulièrement contrôlée et graduelle, il pourrait à moyen terme s’exporter à l’international via la technologie MNBC développée par la Chine, et ce, notamment en matière de paiements de détails. Cette monnaie numérique souffre toutefois de nombreuses limites et ne semble pas susceptible de concurrencer véritablement le dollar. Cependant, d’autres technologies liées à l’e-CNY, telles que la Blockchain-based Services Network et l’Universal Digital Payment Network, plateformes chinoises d’interopérabilité des MNBC, pourraient changer la donne.

Première internationalisation du renminbi

Si la Chine montre aujourd’hui ses ambitions en matière de monnaie numérique de banque centrale (cette volonté s’est récemment illustrée dans l’annonce par la ville de Xuzhou de l’utilisation de l’e-yuan dans le commerce transfrontalier dans le cadre de la Belt and Road Initiative), l’Empire du milieu a continuellement préféré la stabilité financière à l’essor du yuan sur les marchés de capitaux. Ce faisant, la RPC a imposé depuis son entrée dans l’économie de marché dans les années 1980 un contrôle strict des sorties de renminbi (RMB) afin d’encadrer le yuan face à la volatilité des devises au niveau international. Les années 2000 sont toutefois marquées par une internationalisation croissante du renminbi : entrée du yuan au panier des devises des droits de tirages spéciaux du Fonds monétaire international (FMI) en 2016, création du marché offshore du RMB à Hong Kong en 2003, adoption du flottement contrôlé en 2005, participation de la Chine à la Chiang Mai Initiative en 2010. D’autres initiatives voient également le jour, telles que le Qualified Foreign Institutional Investor en 2003 et le Renminbi QFII en 2011, visant à faciliter les investissements financiers en Chine continentale via les comptes renminbi offshore. La Chine a également conclu des accords créant des mécanismes de compensation en yuan dans des pays étrangers tels que le Laos, le Kazakhstan et le Pakistan. La RPC a donc tablé sur une ouverture graduelle et une internationalisation maîtrisée de sa monnaie.

La RPC s’efforce par ailleurs de développer ses propres systèmes de paiement, avec l’adoption par la Banque populaire de Chine (BPC) en 2015 du China International Payments System (CIPS), dispositif de paiement transfrontalier offrant des services de compensation financière et de règlement afin de favoriser l’internationalisation du renminbi. Le dispositif demeure néanmoins pour l’heure dépendant du système SWIFT[1]. Toutefois, abstraction faite de ces initiatives, le yuan n’a toujours pas opéré sa grande internationalisation. Selon les données du FMI, la part du RMB dans les réserves de change mondiales depuis 2016 a certes augmenté mais stagne. En outre, les données communiquées par SWIFT en 2021 ne font pas non plus état d’une poussée du RMB dans les paiements transnationaux, qui représente actuellement 2,2% des paiements transfrontaliers mondiaux. La transition pourrait-elle se faire sur le terrain des monnaies numériques de banque centrale ?

Qu’est-ce qu’une MNBC ?

La chaîne de blocs (blockchain) désigne des technologies de stockage et de transmission d’informations permettant la constitution de registres répliqués et distribués (distributed ledgers), ou centralisés (centralized ledgers). Originellement, la blockchain se caractérisait par son indépendance à l’égard de tout organe central. Ses blocs sont sécurisés grâce à la cryptographie et liés les uns aux autres par intervalles de temps réguliers. Chaque bloc constitue une transaction réalisée, enregistrée, datée. La transaction devient ainsi vérifiable et contrôlable par l’ensemble des utilisateurs de la chaîne. Elle est ajoutée et liée au bloc qui la précède, formant la blockchain. Les cryptomonnaies, telles que le bitcoin, reposent sur cette technologie et celle des distributed ledger technologies. À la différence des cryptomonnaies qui opèrent via une blockchain décentralisée (decentralized ledger), les monnaies numériques de banque centrale constituent des tokens (actif numérique fongible) centralisés (centralized ledger) émis par les banques centrales. Les deux technologies peuvent reposer sur la blockchain, mais diffèrent donc dans leur architecture et leur modèle de gouvernance, notamment en matière de centralisation. Les MNBC constituent, en somme, l’émanation numérique de la monnaie de banque centrale.

Plus précisément, les blockchains de MNBC sont permissionnées, c’est à dire que la banque centrale contrôle la création de nouveaux blocs et la lecture de leur contenu. La MNBC a pour particularité de contourner les intermédiaires bancaires présents dans le schéma classique de création monétaire, à savoir les banques commerciales (qui créent la monnaie ex nihilo en accordant des prêts), mais également d’outrepasser les prestataires de services de paiements non bancaires tels que Visa ou Mastercard. Si toutes les MNBC ne reposent pas nécessairement sur la technologie blockchain, le cabinet PwC souligne dans une étude que 88% des projets de MNBC dans le monde exploitent cette technologie. Par ailleurs, les MNBC se présentent sous deux formes : la MNBC de détail, à destination des entreprises et des ménages, et la MNBC de gros, réservée aux intermédiaires financiers (les banques).

Développement de la MNBC chinoise : l’e-yuan

Dès 2014, la BPC annonce débuter ses recherches sur un système de monnaie numérique. Cinq ans plus tard, en novembre 2019, le vice-gouverneur de la BPC Fan Yifei annonce que la RPC a achevé la conception générale de la MNBC, qui a fait l’objet de plusieurs tests conjoints. En avril 2020, la Chine lance ainsi dans la ville de Suzhou un premier projet pilote de yuan numérique. Ce faisant, elle devient la première économie majeure à lancer sa version pilote de sa devise numérique. Rappelons par ailleurs que la RPC a banni les cryptomonnaies en 2021. L’architecture de l’e-yuan est, contrairement à celle des cryptomonnaies, faiblement décentralisée. Elle se présente de la manière suivante : la DCEP fonctionne via un ledger (registre) centralisé qui se structure en deux niveaux. D’abord, le niveau inférieur, composé des banques commerciales qui diffusent des espèces ou acceptent des dépôts bancaires. Ensuite, le niveau supérieur, géré par la BPC, qui contrôle l’émission d’e-CNY et gère les paiements interbancaires avec les banques commerciales. Un e-yuan équivaut aujourd’hui à un yuan en monnaie fiduciaire. La MNBC chinoise a d’ailleurs son cours légal en Chine. Sur le plan micro, les utilisateurs détiennent l’e-yuan via l’application autonome « e-CNY » permettant la détention d’un portefeuille électronique disponible sur les portails d’application ou bien via les applications AliPay et TenPay, parties au projet.

Le réseau est construit selon le principe « une devise, deux bases de données, trois centres » dans lequel « une devise » correspond à « une chaîne numérique cryptée représentant un montant spécifique qui est garanti et signé par la banque centrale pour la vente » et où les « deux bases de données » se réfèrent au grand livre de la banque centrale (permettant de garder une trace des e-yuans en circulation) et à tous les grands livres d’e-yuans échangés au niveau inférieur du réseau (stockage local ou sur le cloud de la banque centrale). Les trois centres visent, quant à eux, des organismes de la BPC : (i) le centre de certification (base de données utilisée pour cartographier les utilisateurs et vérifier les identités), (ii) le centre d’enregistrement (qui enregistre la propriété et les transactions), ainsi que (iii) le centre d’analyse des mégadonnées (qui a une mission de surveillance des flux et de détection des opérations irrégulières).

Malgré sa mise en circulation en 2020, l’e-yuan n’est encore à ce jour pas entièrement fonctionnel au niveau national. Il se focalise pour l’instant sur les paiements de détail de la vie quotidienne et prend principalement la forme de projets pilotes sous supervision de la BPC. L’e-yuan reste pour le moment cantonnée à une vingtaine d’agglomérations chinoises auxquelles se sont récemment ajoutées d’autres provinces. Il convient donc de relativiser sa portée. À l’automne 2021, 140 millions de personnes utilisaient le yuan numérique en Chine, pour un montant total de 8,5 milliards d’euros (62 milliards de yuans). À titre de comparaison, la fintech chinoise Alipay comptabilisait à elle seule près de 10 000 milliards de yuans de transactions mensuelles. Toutefois, un an plus tard, le South China Morning Post comptabilisait en septembre 2022 près de 261 millions d’utilisateurs du e-CNY dans le pays. Le Digital Currency Institute de la BPC a d’ailleurs annoncé que les transactions réalisées en e-CNY avaient dépassé fin août 2022 le montant cumulé de 100 milliards de renminbi (14 milliards d’euros) pour 360 millions de transactions. 5,6 millions de commerçants accepteraient désormais la MNBC comme moyen de paiement.

En outre, le XIVe plan quinquennal incite au développement du yuan numérique dans le cadre des objectifs Horizon 2035. La BPC pourrait favoriser son adoption à plus large échelle avec le déploiement d’une législation encadrant sa promulgation officielle en Chine. L’adoption du e-yuan est par ailleurs facilitée par l’inclusion de six grandes banques publiques chinoises dans le dispositif ainsi que par l’intégration des branches financières de Tencent et Alibaba. Sur le plan national, les autorités chinoises semblent donc avoir pour ambition l’adoption généralisée en matière de paiements de détail. À terme, selon Wang Xin, administrateur de la banque centrale chinoise, « lorsque les conditions seront mûres, si le marché est en demande, il sera également possible d’utiliser le renminbi numérique pour les transactions transfrontalières ».

Vers une internationalisation de l’e-yuan

La transfrontalisation de l’e-yuan est déjà à l’œuvre à Hong Kong en permettant l’utilisation de l’e-yuan de détail avec le Hong Kong’s Faster Payment System. Cette utilisation dans les achats du quotidien pourrait également s’étendre, selon l’ancien gouverneur de la PBC Zhou Xiaochuan, de deux façons : en permettant aux utilisateurs de portefeuilles e-CNY d’effectuer des paiements à l’étranger auprès de commerçants sur le modèle d’AliPay ou WeChat Pay, ou bien en offrant aux étrangers présents en Chine d’ouvrir des portefeuilles e-CNY. Des tests entre des acteurs chinois et des fournisseurs étrangers devraient être prochainement réalisés à plus large échelle, impliquant des transactions plus conséquentes[2].

L’adoption à l’international pourrait dans une certaine mesure s’effectuer à marche forcée. D’abord, car le gouvernement chinois a démontré sa propension à faire pression sur des sociétés américaines en Chine telles que McDonald’s, Nike et même Visa afin que celles-ci installent des systèmes e-CNY. À plus long terme, ces sociétés pourraient installer des systèmes de paiement e-CNY dans leurs boutiques à l’étranger afin de répondre à la demande de leur clientèle, en premier lieu chinoise. Ensuite, car les États membres de la Belt & Road Initiative (BRI, ou Nouvelles routes de la soie) pourraient être contraints d’utiliser cette monnaie si l’accès aux prêts et contrats chinois se voyait conditionné à l’utilisation de l’e-yuan. À ce titre, notons que les contrats de la BRI sont aujourd’hui fortement exposés à la juridiction américaine, puisque la majorité des prêts de la BRI ont jusqu’à présent été libellés en dollar américain et non en RMB (et l’utilisation du dollar constitue un critère de rattachement en matière de compétence des juridictions américaines). Par ailleurs, certaines régions ont démontré leur perméabilité aux solutions numériques chinoises.

L’adoption pourrait également être volontaire pour plusieurs raisons. D’abord, si la promesse annoncée par la BPC de réduction des coûts se vérifie, en raison de la réduction du nombre d’intermédiaires et de l’amélioration de la célérité des transactions, dont le traitement serait réduit à quelques secondes. L’e-yuan intégrerait également la possibilité d’avoir recours à des smart contracts (contrats numériques stockés dans une blockchain et automatiquement exécutés lorsque des conditions générales prédéterminées sont remplies.). Ensuite, car la solidité du dispositif e-CNY pourrait attirer certains acteurs économiques étrangers en raison de la fragilité de leur écosystème monétaire et bancaire local. Sur le plan géopolitique, l’instrumentalisation américaine du dollar à des fins d’applicabilité extraterritoriale du droit américain pourrait inciter certains États à se diriger vers la solution chinoise, alors que les voix s’élèvent – notamment parmi les BRICS – pour contrebalancer la domination du dollar américain. Pour reprendre l’expression de l’historien Pierre Grosser, la Chine répugne aux alliances mais sait se créer une clientèle, notamment en capitalisant sur le climat de fronde à l’égard des États-Unis.

Il convient toutefois de relativiser et nuancer la capacité du yuan numérique à pénétrer les systèmes monétaires étrangers. D’abord, sur le plan strictement interne, l’e-CNY reste confronté à un certain nombre de limites, notamment sur le plan comptable et devra attirer (ou contraindre) les utilisateurs chinois, qui ne voient pas nécessairement à première vue de plus-value immédiate au e-CNY en comparaison d’autres systèmes de paiement. La capacité de l’e-yuan à compenser les transactions demeure d’ailleurs modeste en comparaison d’acteurs majeurs de la fintech chinoise telles qu’AliPay et WeChat Pay. Un élargissement à l’international nécessiterait une véritable progression en la matière. Toujours sur le plan international, il est hautement probable que la Chine souhaite – du moins pour l’heure – conserver sa tradition de contrôle des capitaux. Enfin, sur le plan juridique, permettre aux étrangers d’utiliser l’e-CNY à l’international reviendrait pour la BPC à opérer en tant que fournisseur de paiement dans des juridictions étrangères à l’espace fortement réglementé et nécessitant l’obtention de licences et le respect d’une multitude de réglementations nationales. L’e-CNY n’a de surcroît pour l’heure pas développé de réseau bancaire de MNBC auquel se connecter, à l’exception des Bahamas. L’e-CNY ne pourra d’ailleurs pas être directement utilisé dans un pays tiers sans opération de conversion, la MNBC n’ayant cours légal qu’en Chine.

Si l’on se place à présent sur le terrain de la comparaison avec le dollar, un affaissement – significatif – de ce dernier face à l’e-yuan dans les dix prochaines années semble exclu. Le dollar américain devrait conserver son titre de monnaie de référence des échanges internationaux en raison notamment de son rôle significatif sur le marché des changes, des produits dérivés et de la dette internationale. Les transactions en matière financière dominent aujourd’hui l’économie mondiale, et non celles du commerce international. Gita Gopinath, ancienne cheffe économiste du FMI et Jeremy Stein, ancien gouverneur de la Réserve fédérale américaine (FED) considèrent ainsi qu’à moyen terme le renminbi aura du mal à s’imposer dans le secteur bancaire et financier international. Ce qui est valable en matière de RMB « classique » l’est également en matière de MNBC : selon l’économiste Nathalie Janson, il conviendrait que s’opère un déplacement du centre financier mondial vers la Chine et une accélération du marché financier chinois pour bâtir un terreau favorable à la domination monétaire de l’e-yuan. Or, les autorités chinoises misent désormais sur une politique de « circulation duale » qui vise à faire de la Chine une puissance plus autonome à l’égard des échanges internationaux. Aussi, l’e-yuan renforcera encore davantage l’autonomie et l’herméticité du marché chinois en coupant les entreprises étrangères des circuits financiers chinois. Un tel modèle semble peu compatible avec la formation d’un nouvel épicentre de la finance internationale en Chine. A moyen terme, il paraît donc assez improbable que l’e-yuan s’impose comme monnaie de référence internationale.

Le développement de la Blockchain-based Services Network chinoise

Si l’e-yuan ne constitue donc pas à court et moyen termes un risque pour l’hégémonie du dollar, il convient encore de s’intéresser à un autre volet du projet de MNBC chinois, plus périlleux : la Blockchain-based Services Network (BSN). Cette technologie, à laquelle l’e-yuan pourrait s’adosser dans les prochaines années, pourrait à moyen terme s’avérer bien plus dangereuse pour les souverainetés éco-numériques que l’e-yuan. En 2019, le Président Xi Jinping annonçait dans un discours que la technologie blockchain devait devenir une priorité nationale pour la RPC. La Chine n’était alors pas particulièrement en avance en la matière. Pourtant, en 2021, la RPC devient le premier Etat à avoir développé son infrastructure de grands livres distribués, la BSN. Le projet, pharaonique, se résume de la manière suivante : Internet se présente aujourd’hui sous la forme d’un réseau linéaire composé d’une nuée de centre de données et de serveurs régis par le protocole Internet TCP / IP, protocole de liaison de données permettant aux machines d’envoyer et de recevoir des données entre elles sous forme de transmission linéaire (d’un point A vers un point B). La BSN chinoise, en revanche, constitue un réseau de type cloud, interconnecté par une grappe de nœuds (les Public City Nodes, PCN), répartis dans des centres virtuels géographiquement dispersés à l’international et contrôlés par des opérateurs locaux du cloud et des centres de données. En lieu et place de l’Internet actuel, la BSN offrirait donc une infrastructure réseau semi-décentralisée dans laquelle la transmission de données serait plus fluide et dynamique, et ce, alors que les États-Unis semblent du retard en la matière en l’absence de projet similaire porté au niveau étatique, avec un Internet encore largement dépendant des infrastructures des GAFAM. L’Administration Biden n’a d’ailleurs que très récemment pris conscience de l’enjeu que représente les actifs numériques.

Bien que plébiscitée, la technologie blockchain se heurte aujourd’hui à une difficulté majeure : comment articuler les différents réseaux blockchains entre eux ? L’interopérabilité des blockchains nécessiterait une plateforme unifiée, au langage unique. La Chine a parfaitement compris ce besoin et créé la BSN. Le projet, porté par un consortium lancé en octobre 2019 composé entre autres du puissant China’s State Information Center, de China Mobile, China Union Pay et de Red Data Technology, avance à pas de géant. Une première version (la BSN nationale) a été lancée en avril 2021. La version BSN Internationale a quant à elle été lancée en août 2021. En 2021, BSN International comptait déjà 50 PCN. Si l’e-yuan est pour le moment découplé de la BSN, les deux technologies pourraient à terme fonctionner de paire, l’e-yuan s’imposant comme la solution la plus logique s’agissant des paiements effectués via la BSN chinoise, notamment car le système de la BSN favorise les systèmes de blockchains permissionnées. Surtout, la BSN comprend un volet en matière d’interopérabilité des MNBC : l’Universal Digital Payment Network (UDPN), qui pourrait bien constituer l’une des pièces maîtresses du dispositif.

Vers une interopérabilité des MNBC internationales

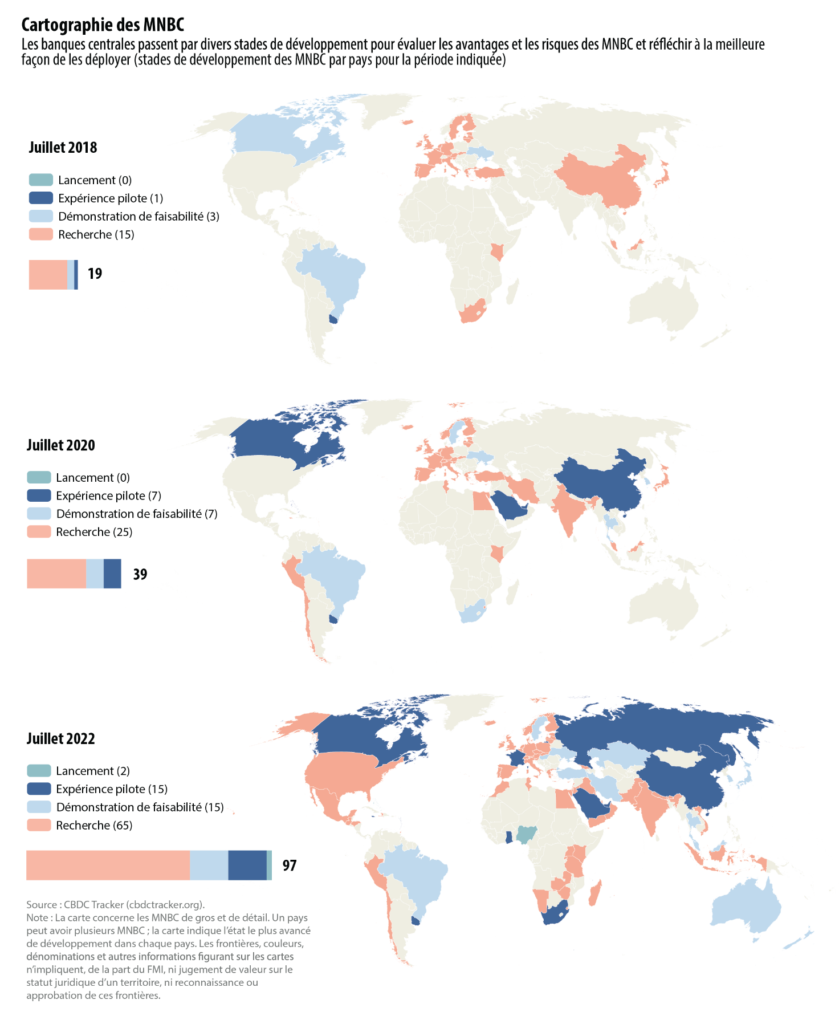

La difficulté qui se pose en matière d’interopérabilité des blockchains pourrait à terme se poser également en matière d’interopérabilité des MNBC. D’après les données du FMI, 97 États ont à ce jour des projets en matière de MBNC, dont des puissances telles que les États-Unis, le Canada, la Russie, le Brésil, ou encore la France.

Source : Fonds monétaire international

Source : Fonds monétaire international

Cet enjeu du futur système monétaire international a d’ailleurs été souligné par le FMI. Comment interopérer une technologie blockchain d’e-euro avec celle d’un e-yuan ou d’un e-dollar ? Convertir et compenser les opérations ? Là encore, la Chine se pose en précurseur. La BSN intègre en effet un sous-projet visant à bâtir en cinq ans une interopérabilité des MNBC au niveau mondial. L’année 2021 est ainsi marquée par le lancement de la version beta de l’Universal Digital Payment Network (UNDP), méthode standardisée de paiement blockchain qui permettrait d’interconnecter les MNBC entre elles via une interface technique de programmation d’application (« API »). Le projet, porté par la société hong-kongaise de blockchain Red Date Technology (impliquée dans le développement de la BSN), est officiellement lancé en janvier 2023 lors du Forum Economique Mondial de Davos. En sus de l’e-yuan, la Chine se pose donc en amont même du système des MNBC afin d’anticiper leur essor à l’international et définir une stratégie d’encerclement numérique – et juridique en matière de normes et standards internationaux – polymorphe.

La RPC a d’ailleurs déjà – et parallèlement au projet d’UDPN – entamé un processus de partenariat sur l’intégration des MNBC. En février 2021, la Banque centrale chinoise lançait ainsi une étude commune avec la Hong Kong Monetary Authority et la Banque centrale thaïlandaise, première collaboration internationale inter-banques centrales montée en vue de faciliter les paiements blockchain transfrontaliers. Les Émirats Arabes Unis se joignent la même année au projet, qui vise à développer un prototype de système de paiement transfrontaliers en temps réel, le Multiple Central Bank Digital Currency Bridge (m-CBDC Bridge, ou m-Bridge). Le m-Bridge constitue un registre distribué permettant la prise en charge et la duplication des données échangées entre les différentes MNBC. La Banque des règlements internationaux a d’ailleurs annoncé le 27 septembre 2022 la réussite d’un essai pilote de règlement transfrontalier de MNBC auquel les membres du m-Bridge ont pris part.

Conclusion

À court terme, l’e-yuan va donc s’étendre en Chine et concurrencer le duopole numérico-financier d’AliPay et WeChat Pay. À moyen terme, la MNBC chinoise tentera de s’internationaliser mais principalement en matière de paiements de détails internationaux. Bien que ne pouvant être exclue, la transfrontalisation de l’e-yuan pourrait ne pas nécessairement s’imposer dans le milieu bancaire et financier, du moins tant que la Chine n’entamera pas une mue pour devenir une plaque tournante de l’économie de marché internationale, perspective au demeurant peu probable. Le dollar ne devrait donc pas souffrir d’un déclassement dans les dix prochaines années face à l’e-yuan. Il convient cependant d’envisager les conséquences de l’e-CNY, de la BSN et de l’UDPN en matière de guerre du droit (lawfare).

Crédits photo : Peter Griffin

[1] SWIFT possède aujourd’hui un réseau comptant près de 11 000 institutions financières réparties dans 200 pays. Le CIPS ne possède à ce jour qu’un réseau de messagerie financière embryonnaire, préférant depuis 2016 un partenariat avec SWIFT s’agissant plus particulièrement des échanges et paiements transfrontaliers en yuan. Le CIPS permet aujourd’hui l’émission d’ordres de paiement aux correspondants bancaires.

[2] Les transactions sont aujourd’hui limitées à 10 000 dollars de Hong Kong par jour (soit environ 1 155 euros).

Les commentaires sont fermés.