L’invasion de l’Ukraine a entraîné une forte réduction du flux de gaz naturel russe vers l’Europe. D’autres États producteurs pourraient-ils en bénéficier au regard des besoins énergétiques du continent ? En effet, si la Russie était le principal fournisseur de gaz de l’UE, et si elle est celle qui en possédait les plus importantes réserves, il existe des alternatives crédibles aptes à fournir ce gaz à l’Europe. Et l’Afrique du Nord – notamment l’Algérie – pourrait alors tirer profit de la situation actuelle et de ce que certains n’hésitent pas à nommer une « guerre » du gaz naturel.

Au-delà de la « surprise » qu’a constituée pour nombre d’observateurs l’invasion russe du 24 février 2022, un des enseignements majeurs de ce coup de force a été de souligner la relation d’interdépendance énergétique entre la Russie et l’Europe. Certes, depuis cette date, le flux de gaz naturel provenant de Russie, matérialisé par un certain nombre de gazoducs importants comme Nord Stream 1 ou Yamal-Europe s’est pour ainsi dire « quasiment » tari, au grand dam d’ailleurs de Moscou.

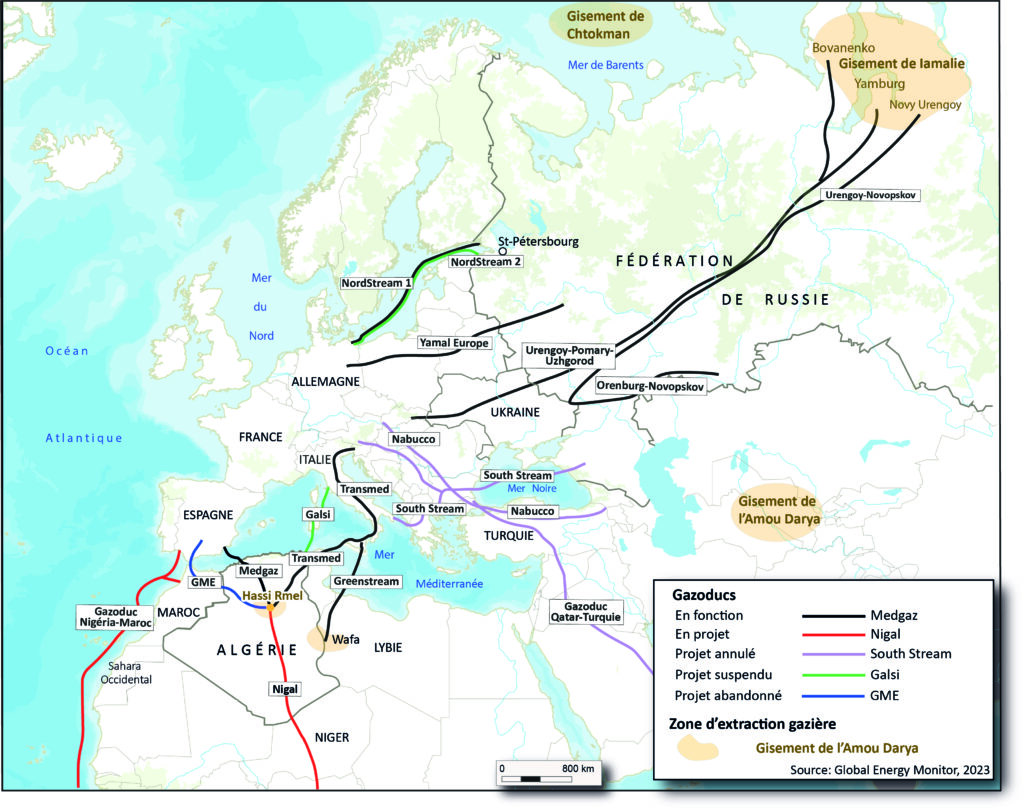

En effet, la Russie a toujours besoin d’écouler le gaz qu’elle produit en majorité en Sibérie, dans la péninsule d’Iamalie et dans la mer de Barents, avec le gisement de Chtokman. La carte ci-dessus ne représente pas tous les gazoducs alimentant l’Europe, mais quelques-uns des plus marquants, comme Yamal-Europe et Nord Stream 1, ainsi que ceux qui proviennent de Sibérie et qui transitent par l’Ukraine. Se tourner vers d’autres consommateurs, notamment la Chine, est une possibilité a priori logique, mais la réalisation concrète va prendre du temps, au vu des défis techniques et des interrogations économiques relatives aux contrats russo-chinois.

En effet, la Russie a toujours besoin d’écouler le gaz qu’elle produit en majorité en Sibérie, dans la péninsule d’Iamalie et dans la mer de Barents, avec le gisement de Chtokman. La carte ci-dessus ne représente pas tous les gazoducs alimentant l’Europe, mais quelques-uns des plus marquants, comme Yamal-Europe et Nord Stream 1, ainsi que ceux qui proviennent de Sibérie et qui transitent par l’Ukraine. Se tourner vers d’autres consommateurs, notamment la Chine, est une possibilité a priori logique, mais la réalisation concrète va prendre du temps, au vu des défis techniques et des interrogations économiques relatives aux contrats russo-chinois.

De son côté, l’Union européenne est forcée d’accélérer une sobriété énergétique par ailleurs déjà entamée et nécessaire dans le contexte climatique actuel, tout en cherchant en parallèle d’autres sources d’approvisionnement. Dans une Europe qui est loin d’avoir réalisé sa transition énergétique, les combustibles fossiles demeurent en effet incontournables, les énergies renouvelables ne dépasseront pas, dans les meilleurs des scénarios, 30% du mix énergétique à l’horizon 2030. L’UE doit donc trouver des substitutions au gaz russe, ce qui est bien plus délicat.

Le gaz naturel est habituellement livré de deux manières. La plus répandue est celle des gazoducs créant de facto des « liens physiques » entre producteurs et consommateurs à travers les installations qu’ils nécessitent et leur tracé géographique. Ce dernier est souvent l’objet d’intenses négociations qui font écho à des enjeux géopolitiques majeurs. Ils doivent parfois traverser des pays tiers et leur sécurité peut être problématique. Par nature, ils matérialisent la relation d’interdépendance et leur trajet est fixe.

Une autre méthode, plus flexible, consiste à le convertir sous forme de gaz naturel liquide (GNL). Ce dernier est beaucoup plus concentré et peut être livré par voie maritime dans des immenses méthaniers. Les pays récepteurs doivent disposer de structures adéquates pour le regazéifier, mais cette méthode est moins sensible aux aléas géopolitiques. Il faut toutefois préciser qu’à l’instar des pétroliers, les méthaniers sont exposés à des risques liés à la traversée de passages stratégiques, comme les canaux de Suez et de Panama, ou les détroits d’Ormuz, de Malacca et de Gibraltar.

Pour une Europe en situation d’urgence pour son approvisionnement, le GNL peut être une solution pour recourir à des fournisseurs avec qui elle n’est pas liée par gazoduc. Les États-Unis ou encore le Canada constituent à cet égard des partenaires de choix. Cependant plusieurs pays européens se tournent plutôt vers d’autres régions productrices. L’Afrique du Nord ou le Moyen-Orient possèdent en ce sens d’importantes réserves et pourraient constituer une alternative viable, au moins sur le court terme. Le Qatar, par exemple, vient d’être sollicité par l’Espagne. Cette recherche de fournisseurs alternatifs met en lumière une situation très complexe, où les jeux d’alliance et les équilibres sont fragiles et mouvants, et qui apporte un éclairage nouveau sur les relations parfois difficiles entre certains pays.

Le potentiel algérien

En matière de production de gaz naturel, l’Algérie est très clairement l’acteur majeur en Afrique du Nord. En 2021, l’Algérie se classait au 5e rang mondial pour ses réserves de gaz et au 15e pour le pétrole. Elle était le premier exportateur africain et le 7e exportateur de gaz fossile au monde, représentant à elle seule 11% des importations de gaz de l’Europe. Non seulement elle possède d’importantes réserves, mais elle sait les utiliser comme arme diplomatique. Ces exportations ont en effet chuté de 18% entre 2021 et 2022, à la suite d’une décision d’Alger motivée par la crise politique entre l’Algérie et l’Espagne compte tenu de la position de Madrid dans l’épineux dossier du Sahara occidental qui oppose depuis des décennies l’Algérie au Maroc.

Le potentiel algérien en tant que pivot géopolitique en matière de gaz naturel est important, comme le souligne la carte ci-jointe, d’autant qu’en 2022, trois nouveaux gisements d’hydrocarbures ont été découverts dans le Sahara par la compagnie Sonatrach. Leur production, axée sur l’exportation vers l’Europe, s’appuyait sur trois principaux gazoducs :

- Transmed se rend jusqu’en Italie du Nord en passant par la Tunisie, la Méditerranée et la Sicile et a une capacité de 32 milliards de m3/an ;

- Medgaz relie directement par la Méditerranée le territoire algérien à l’Espagne et a un volume annuel de 8 milliards m3 ;

- Le Gazoduc Maghreb-Europe (ou GME) desservait lui aussi l’Espagne, via le Maroc et le détroit de Gibraltar. D’une capacité de 13,5 milliards de m3/an, il a cependant été fermé en octobre 2021, au moment de l’expiration du contrat de transit avec le Maroc, l’Algérie estimant ne plus en avoir besoin pour exporter son gaz vers l’Espagne, tâche pour laquelle le Medgaz est considéré comme suffisant.

La production totale algérienne est estimée à environ 130 milliards de m³ par an, dont 50 milliards de m³ sont consommés sur le marché intérieur. Une partie de la production est non commercialisée et réinjectée pour maintenir la pression dans des gisements de pétrole qui vieillissent à Hassi Messaoud. Une autre partie est brûlée sur place (plus de 5 milliards de m3), une pratique appelée « torchage », qui est liée à un manque d’infrastructures de traitement et de transport. L’Algérie figure d’ailleurs parmi les pays ayant un taux de torchage parmi les plus élevés du monde selon la Banque mondiale. Outre les gazoducs, dont les tracés via le Maroc posent d’évidents problèmes, le pays n’exploite son potentiel de liquéfaction qu’à un peu plus de la moitié de ses capacités.

Les relations entre Alger et ses partenaires du Nord de la Méditerranée

La production de gaz algérienne est donc profondément influencée par ses réserves, son potentiel, sa position centrale, mais aussi et surtout par les relations tissées avec plusieurs acteurs importants de la géopolitique énergétique en Afrique et en Europe. Il en résulte une situation complexe et mouvante dans laquelle l’Algérie a une grande importance pour Rome et Madrid, qu’elle alimente respectivement via la Tunisie et le Maroc même si la situation évolue dans ce cas particulier, grâce au gazoduc Medgaz, qui alimente directement l’Espagne à travers la Méditerranée (cf. carte). Paris surtout, mais aussi Berlin, s’intéressent de plus en plus aux ressources algériennes, dans un contexte nord-africain tendu, marqué par l’opposition entre Alger et Rabat.

Pour les Européens, Alger est un allié parfois problématique, qui soutient du bout des lèvres leurs actions au Sahel et mais aussi le gouvernement d’union nationale libyen de Tripoli (GNA) pour faire barrage à la montée du général Khalifa Haftar, celui-ci étant connu pour ses positions hostiles à l’Algérie, mais également pour le soutien qu’il reçoit de Paris.

Un rapprochement franco-algérien difficile

Depuis plusieurs années, la France s’est rapprochée de l‘Algérie, en s’appuyant à partir de 2022 sur ce qu’on peut qualifier de « diplomatie des métaux » nécessaires à la transition énergétique. À cela s’ajoute une diplomatie du gaz qui implique les ressources algériennes donc, mais aussi un rapprochement entre Paris et Alger sur une Libye stable politiquement et devenant apte à produire plus de gaz et de pétrole exportable dans des délais raisonnables, et ceci en dépit de positions divergentes concernant le GNA.

La France d’Emmanuel Macron fait aussi plus spécifiquement le pari de la réconciliation mémorielle et de la coopération sécuritaire au Sahel, pari risqué qui pourrait lui mettre à dos le Maroc. Paris s’ouvrirait ainsi l’accès aux ressources naturelles du Sahel, prendrait position auprès de l’Algérie au point d’envisager de lui vendre des équipements militaires lourds. De son côté, Rabat peut déjà compter sur Tel-Aviv et Washington, les États-Unis ayant reconnu la « marocanité » du Sahara occidental. On est toutefois très loin de la lune de miel entre Paris et Alger, avec plusieurs controverses au fil des semaines, dont celle entourant le rôle de Paris pour empêcher l’extradition vers l’Algérie de l’opposante Amira Bouraoui.

Dans ce jeu d’échecs au sein duquel alliés et adversaires traditionnels peuvent se retourner les uns contre les autres, l’Algérie devient aussi un enjeu de compétition franco-italienne.

Tensions franco-italiennes

La compétition entre Paris et Rome pour les ressources gazières et minérales de l’Algérie semble devenue une réalité, l’Italie ambitionnant de devenir à moyen terme une plateforme d’approvisionnement et d’acheminement énergétique et surtout gazier. Et face aux deux compétiteurs, le président algérien a clairement spécifié à la France que son pays n’était aucunement une chasse gardée de « certains pays européens » et qu’il défendrait avant tout ses intérêts, même si ces derniers pouvaient l’orienter vers l’Italie. Cette dernière est déjà reliée à l’Algérie via le Transmed et elle a agi très rapidement dès le début de la crise ukrainienne via une visite en Algérie du Premier ministre Mario Draghi en avril 2022. Cela a permis d’obtenir de l’Algérie l’augmentation de l’approvisionnement de l’Italie en gaz de 9 à 10 milliards de mètres cubes par an via le gazoduc Transmed.

Cette action est venue rectifier pour Rome une politique énergétique antérieure qui donnait la priorité au gaz russe et ayant abouti au gel du projet de gazoduc Galsi, qui devait compléter l’approvisionnent italien en gaz algérien via la Sardaigne et qui a été abandonné en 2014, à la suite de la concurrence de Gazprom. Galsi devrait être relancé en 2023, mais tout comme Transmed, qui ne fonctionnait depuis deux décennies qu’aux deux tiers de ses capacités, il implique une convergence de vues entre Italie et Algérie concernant la stabilité politique de la Tunisie et de la Libye.

Si l’Italie a plusieurs arguments à faire valoir et si la relation Paris-Alger est très fragile, la France pourrait tirer profit de la diminution du nombre d’options stratégiques de l’Algérie, entre son allié russe englué dans le conflit ukrainien et une montée en puissance du Maroc qui, on l’a vu, s’appuie sur Israël et les États-Unis, mais aussi sur l’Espagne. Bien qu’éprouvée entre autres par le controversé projet de visite d’état du président algérien à Paris, finalement reporté, la future alliance serait axée sur les terres rares et les métaux critiques destinés au développement des énergies nouvelles ainsi que sur l’exploitation du gaz de schiste. Elle serait facilitée par une éventuelle défaite russe en Ukraine qui ne donnerait plus guère d’alternatives à l’Algérie et pourrait permettre à la France de s’assurer ainsi une source de gaz fiable.

En revanche, cette alliance n’apaiserait aucunement les tensions dans la région et pourrait déboucher sur une polarisation beaucoup plus intense entre Alger et Rabat, surtout si le Maroc réussit à poursuivre son développement de la production d’hydrogène vert et d’électricité décarbonée destinée à l’exportation vers l’Union européenne et le Royaume-Uni.

Espagne : conséquences d’un choix entre l’Algérie et le Maroc

Le cas espagnol est significatif de l’ampleur de la dimension politique dans les flux énergétiques de la région. L’Espagne possède plusieurs atouts pour devenir une plateforme d’approvisionnement et d’acheminement gazière majeure, malgré une certaine faiblesse en matière d’importateurs potentielsElle a notamment la plus grande capacité de re-gazéification de l’Union européenne. Avec 33 % des terminaux de GNL, et 44 % de la capacité de stockage de GNL, elle peut jouer la carte du GNL et est donc moins soumise à la rigidité des approvisionnements par gazoduc. Mais elle a fait les frais, pour le gazoduc Maghreb Espagne, non renouvelé en 2021, de son alignement sur le Maroc pour la question du Sahara occidental. Il est évident que ses intérêts géopolitiques et énergétiques à moyen et long terme se situent du côté marocain, notamment dans la recherche d’énergies nouvelles et surtout décarbonées. Pour le moment, cette crise diplomatique avec l’Algérie contrarie l’ambition espagnole de devenir une plateforme d’approvisionnement et d’acheminement gazière. Madrid ne peut se positionner comme alternative d’approvisionnement gazier pour l’Allemagne, bien que cela soit aussi lié à une connectivité intra-européenne peu efficace et à des frictions entre pays européens (Espagne, Allemagne d’un côté, France de l’autre) au sujet de projets de gazoducs sur leur territoire.

Cette crise énergétique porteuse d’une transition accélérée du gaz naturel vers le GNL, et du gaz vers des autres énergies nouvelles – surtout les décarbonées – a un fort impact sur les alliances et les relations préexistantes, notamment entre l’Algérie et France, l’Algérie et l’Italie et le Maroc et l’Espagne.

Relations Algérie – Union européenne

L’arbitrage de l’UE concernant le choix du tracé du futur gazoduc Europe-Nigeria sera un indice très important dans la course au positionnement entre Algérie et Maroc en tant que principal fournisseur de gaz à l’Europe par son flanc sud, bien que ce projet soit loin de se concrétiser à l’heure actuelle, pour des raisons techniques mais aussi pour des raisons de tensions géopolitiques, notamment au Sahel. Mais alors que le Maroc n’est pas a priori un concurrent pour l’Algérie en matière d’approvisionnement gazier, l’enjeu à moyen terme est le statut de fournisseur d’hydrogène vert ou de pays exportateur d’électricité décarbonée, domaines dans lesquels le Maroc est fort compétitif. Un élément qui vient de modifier considérablement la donne est le coup d’État au Niger, ce pays se trouvant sur le tracé du projet de gazoduc Nigal entre l’Algérie et le Nigéria. Le projet de gazoduc Nigéria-Maroc qui contournerait la côte africaine, ne souffrirait pas de la dégradation de la situation politique, mais il est encore très loin de devenir une réalité.

Pour l’instant, la dépendance en gaz des pays de l’UE et la guerre en Ukraine favorisent la position algérienne d’alternative plus viable et plus fiable. Cette dernière facilite en effet l’effort de diversification et surtout de sécurisation des approvisionnements gaziers européens. C’est dans ce contexte que la Commissaire européenne de l’énergie Kadri Simson s’est rendue à Alger en octobre 2022 pour relancer le dialogue énergétique Algérie-UE et dans l’espoir d’obtenir plus de gaz au moindre coût possible. Pour se donner un maximum de chances d’y parvenir, la Commissaire européenne de l’énergie a mis sur la table trois propositions concrètes à savoir l’augmentation des volumes de gaz par l’exploitation de nouveaux champs gaziers en Algérie, mais aussi et surtout par la réduction des émissions de méthane et du torchage, ce qui laisserait plus de gaz disponible pour le commerce. L’UE et ses banques, allant dans le sens de la seconde proposition, sont d’ailleurs prêtes à mobiliser un financement européen important pour la production d’énergie propre. Le 3e domaine est celui de l’hydrogène vert. À ce propos, la commissaire a affirmé qu’un éventuel partenariat UE-Algérie sur l’hydrogène pourrait permettre de développer la production, la consommation et le commerce d’hydrogène renouvelable et de dérivés. Mais dans ce domaine, l’Algérie se retrouve en compétition directe avec le Maroc.

Le lien avec la Russie

Un tour d’horizon sur la place de l’Algérie dans les relations internationales ne peut bien évidemment pas passer sous silence la relation Alger-Moscou, bien que cette dernière soit fluctuante et marquée par l’ambiguïté. Les deux pays ont des liens anciens, datant de l’époque de l’URSS qui soutenait activement le mouvement de décolonisation et le FLN. Mais le gaz naturel algérien en fait un concurrent pour la Russie sur le marché européen et peut donc nuire à cette dernière dans son bras de fer avec l’Union européenne. Ainsi, le 12 octobre 2022, la Russie a signé avec le Maroc un accord sur le nucléaire civil, un Maroc qui, on l’a vu, s’oppose sur bien des plans à l’Algérie. Il serait toutefois réducteur d’y voir une mesure punitive sanctionnant la concurrence commerciale avec Alger puisque des tensions existaient déjà préalablement, l’influence russe s’étant déjà fait sentir depuis un moment en Libye, avec la présence des mercenaires de Wagner aux côtés du général Haftar. Bien que n’étant pas forcément dirigée contre l’Algérie, cette présence était source de tension, car Alger est particulièrement attentive à contrer Haftar est a donc dans ce pays des intérêts contraires à ceux de Moscou.

La relation entre Alger et Moscou est en fait très complexe, puisque dans le même temps l’ambassadeur russe a annoncé courant 2022 que le niveau de coopération entre les deux pays était « élevé au rang de partenariat stratégique approfondi », qui devait être signé avant la fin de l’année, lors d’une visite officielle du président algérien, reportée en mai 2023. Ce report est lié, malgré des exercices militaires conjoints entre forces russes et algériennes fin 2022, et une visite à Alger du secrétaire du Conseil de sécurité russe Nicholaï Patrouchev en février 2023, à un nouveau refroidissement des relations entre les deux pays qui pourrait résulter du rapprochement entre Algérie et France. Symbole de ce mécontentement Patrouchev reprenait dans les médias russes le discours selon lequel « les crimes coloniaux français liés aux essais nucléaires effectués dans le Sahara algérien n’ont pas de délai de prescription ».

Conclusion

La crise actuelle du gaz donne à l’Algérie un avantage géostratégique important à moyen terme. La durabilité de cet avantage n’est toutefois pas certaine, dans le cadre d’une transition énergétique qui pourrait être accélérée en Europe du fait de la situation géostratégique actuelle.

En effet, quelle que soit l’issue du conflit, on est assuré de voir surgir un plus grand intérêt pour les sources d‘énergie renouvelable. Dans un rapport publié en octobre 2022, l’Agence internationale de l’énergie a d’ailleurs souligné à quel point la guerre en Ukraine avait « accéléré le mouvement mondial vers les énergies propres ».

Dans le cas de l’Europe, ces difficultés d’approvisionnement en pétrole et en gaz ont démontré une dépendance énergétique, qui pourrait, si elle s’engage à moyen terme dans une course à l’hydrogène « vert », devoir produire majoritairement ce dernier à l’étranger. Un quart de la capacité de production devrait être localisée en Europe et le reste en Afrique du Nord, au Moyen-Orient, au Brésil ou au Chili.

L’Algérie et le Maroc veulent tous deux s’affranchir de leur relation asymétrique avec Paris en particulier et avec l’Europe en général, en misant sur « l’arme » de l’énergie. L’Algérie, malgré les pressions exercées par les Occidentaux, ne va certes pas abandonner ses relations privilégiées avec la Russie et avec la Chine pour des accords à court terme avec l’Europe dans le domaine du gaz. Elle recherche vraisemblablement en contrepartie des engagements quant au futur des financements des projets dédiés à la production de l’hydrogène vert et au développement de ses ressources en métaux critiques. Elle va tenter de faire valoir ses intérêts face au Maroc face à ces mêmes financements de projets. Elle fait ainsi miroiter la possibilité d’un rapprochement avec les pays du BRICS, ce qui équivaudrait à ouvrir un débouché géostratégique et géoéconomique de ses richesses et de celles de l’Afrique vers ces puissances émergentes au détriment de l’Europe.

Quant à la tension entre l’Algérie et le Maroc, elle ne se dément pas. L’approvisionnement viable et fiable de l’UE, dans un premier temps en gaz naturel et à moyen terme en hydrogène vert va donc devoir se faire en traitant avec diplomatie ces deux partenaires africains. Les relations entre pays européens ne sont pas non plus forcément au beau fixe et les positionnements stratégiques des uns et des autres rendent le portrait de la situation particulièrement complexe et mouvant. Le récent coup d’État au Niger, avec ses conséquences régionales, mais aussi pour l’Europe et notamment la France, illustre parfaitement la complexité et la volatilité du contexte géopolitique de l’Afrique du Nord.

Crédit photo : Υπουργείο Εξωτερικών

Les commentaires sont fermés.